{kind=link}

{kind=link}

{kind=link}

„Būsto įperkamumą komentuoja daug kas, tačiau dažnai apsiriboja apibendrinimu, kad „įperkamumas yra istorinėse žemumose“ arba dar geriau – „būstas yra neįperkamas“. Tai žmonės ir nustoja pirkti – vis tiek nepavyks. Iš tiesų, reikalas yra kiek sudėtingesnis ir yra būtina tai paaiškinti pirkėjams, ieškantiems būsto“, – akcentavo kūrybiškų NT projektų ir vietokūros kompanijos „Citus“ vyr. analitikė Eglė Savostė.

Ji pabrėžia, kad įperkamumas gali būti geresnis arba blogesnis, tačiau Lietuvoje kol kas nepriartėta prie situacijos, kad būsto nebūtų įmanoma įpirkti apskritai. Yra tam tikros grupės žmonių, kuriems būstas yra sunkiau prieinamas, kitiems šiuo metu gali tekti peržiūrėti savo lūkesčius, tačiau būstą reikėtų laikyti įperkamu tol, kol vidutines pajamas gaunantiems žmonėms bus įperkamas jų poreikius atitinkantis būstas.

„Iš esmės, Lietuvoje kalbama tik apie du būsto įperkamumo indeksus. Vienas jų – suformuotas „Swedbank“, kitas – Lietuvos banko. Jie abu remiasi skirtingomis skaičiavimo metodikomis. Pirmasis yra kiek suprantamesnis ir aktyviau komunikuojamas, tačiau nėra be trūkumų. Antrasis remiasi gan sudėtinga prielaida, todėl neatrodo patogus pirkėjams. Todėl su komanda analizavome duomenis ir suformavome „Citus“ būsto įperkamumo indeksą, kuris kol kas apima naujo būsto įperkamumą trijuose didžiuosius Lietuvos miestuose bei remiasi šiandieninėmis aktualijomis“, – sakė E. Savostė.

Pagal Lietuvos banko atsakingo skolinimosi politiką, mėnesinė paskolos įmoka negali viršyti 40 proc., todėl toks dydis ir vertintas.

Įperkamumo prielaidos – labai svarbios

„Citus“ analitikų komanda, nagrinėdama du esamus įperkamumo indeksus ir turimus duomenis pastebėjo, kad kai kurios prielaidos, naudojamos juose, neatitinka dabartinės situacijos: pavyzdžiui, šeimos ūkio (dviejų žmonių) pajamos turėtų būti vertinamos kaip 1,9 VDU (ne 1,5), nes, remiantis Valstybinės duomenų agentūros statistika, vyrų ir moterų darbo užmokestis Lietuvoje nesiskiria perpus.

Taip pat svarbu teisingai įvertinti, kokie būsto kriterijai įtraukiami vertinant jo įperkamumą. Dažnai imamas „vidutinis“ būstas, tačiau toks apibrėžimas nėra intuityvus. Todėl „Citus“ komanda už pagrindą ėmė ne „vidutinį būstą“, o skaičiavo, kiek kvadratų galima įpirkti prie dabartinių kainų. Pagal šį skaičių, aišku, kelių kambarių būstas gali išeiti.

Be kitų, mažiau svarbių aspektų, svarbi yra kainos detalizacija: ją sudaro ne tik būsto, tačiau ir paskolos kaina, nes daugiau būstų pirminėje rinkoje nuperkama su paskolomis. Pagal Lietuvos banko atsakingo skolinimosi politiką, mėnesinė paskolos įmoka negali viršyti 40 proc., todėl toks dydis ir vertintas.

Taigi, „Citus“ įperkamumo indeksas parodo, kiek kvadratinių metrų būsto gali nusipirkti namų ūkis pirminėje rinkoje, jei imama 30 metų trukmės būsto paskola, siekianti 85 proc. būsto vertės, ir mėnesio įmoka siekia 40 proc. pirkėjų mėnesinių pajamų („į rankas“). Bankų palūkanų marža vertinama kaip konstanta – 2 proc., nes ji yra gana stabili; taip pat pridedamas 6 mėn. „Euribor“ palūkanų normos dydis, kuris dažniausiai fiksuojamas finansuojant būsto įsigijimą.

Vidutinių pajamų statistika imama iš „Sodros“ duomenų bazės, kiekvienam miestui atskirai. Taip pat vertinama ir būsto kaina – remiamasi „Citus“ stebimais kiekvieno miesto pirminės rinkos butų pasiūlos vidutinės kainos duomenimis. Šiuos duomenis planuojama atnaujinti kiekvieną ketvirtį, taip išvengiant statistinių paklaidų, ir skelbti su rinkos apžvalgomis.

Naujo būsto įperkamumas – geresnis nei piešiama

Remiantis „Swedbank“ įperkamumo indeksu ir skelbta apžvalga, Vilniuje būstas jau nebeįperkamas. Ar tai – tiesa?

Todėl verta šiuos dydžius palyginti ir įvertinti, ar labiau apsimoka mokėti už nuomą, ar už nuosavą būstą.

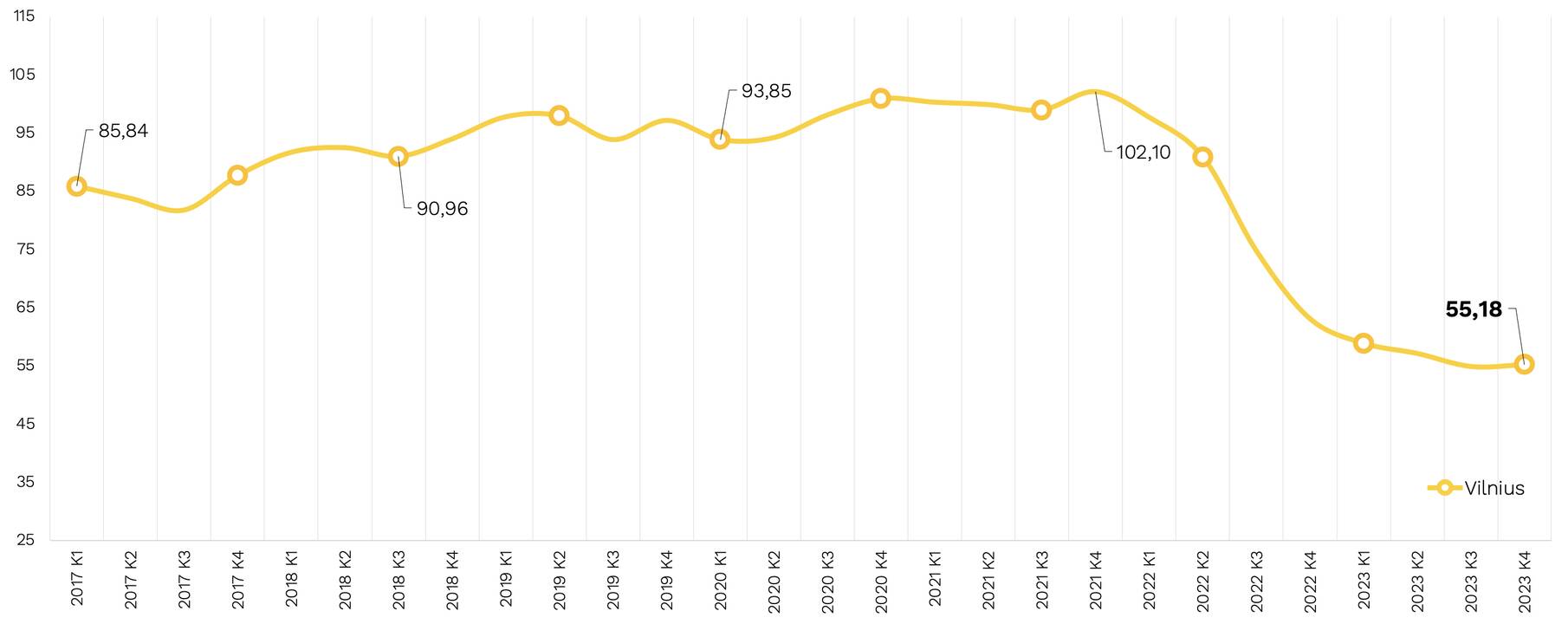

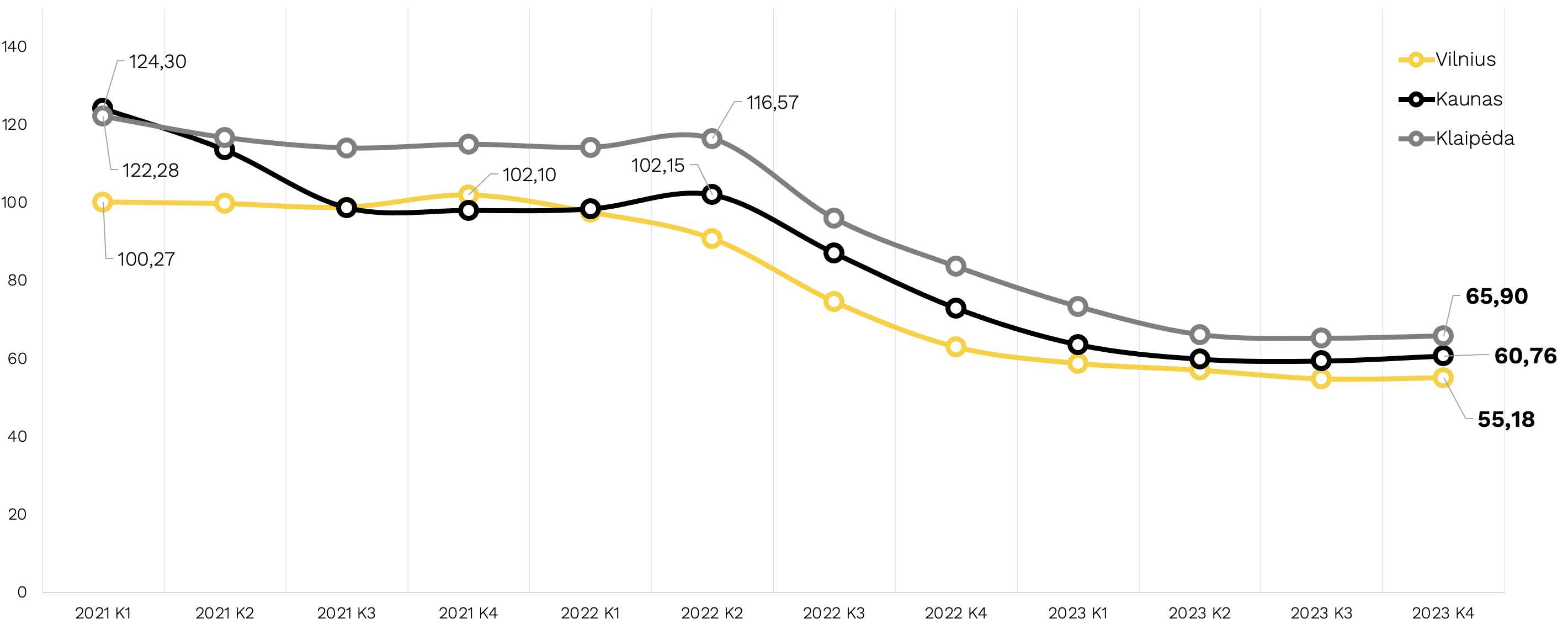

„Situacija nėra gera ar džiuginanti, tačiau šiuo metu Vilniuje būstas tikrai dar yra įperkamas. Net ir susiklosčiusiomis aplinkybėmis, bent vidutines pajamas per mėnesį gaunantys žmonės būstą įpirkti gali. Ir kalba eina apie naujos statybos būstą. Mūsų skaičiavimais, dviejų asmenų kartu įperkamas būsto plotas paskutinį praėjusių metų ketvirtį sudarė 55,18 kv. m. Tai yra kiek erdvesnis dviejų arba kompaktiškas trijų kambarių būstas. Būtent vertinant vidutinę kainą. Nebūtinai vidutines pajamas gaunantys žmonės pirks būstą už vidutinę rinkos kainą: labiau nuo centro nutolusiose lokacijose, miegamuosiuose rajonuose kainos gali būti žemesnės, tad ir įperkamas plotas bus didesnis. Užsienio šalių sostinėse situacija nepalyginamai prastesnė“, – sakė „Citus“ vyr. analitikė.

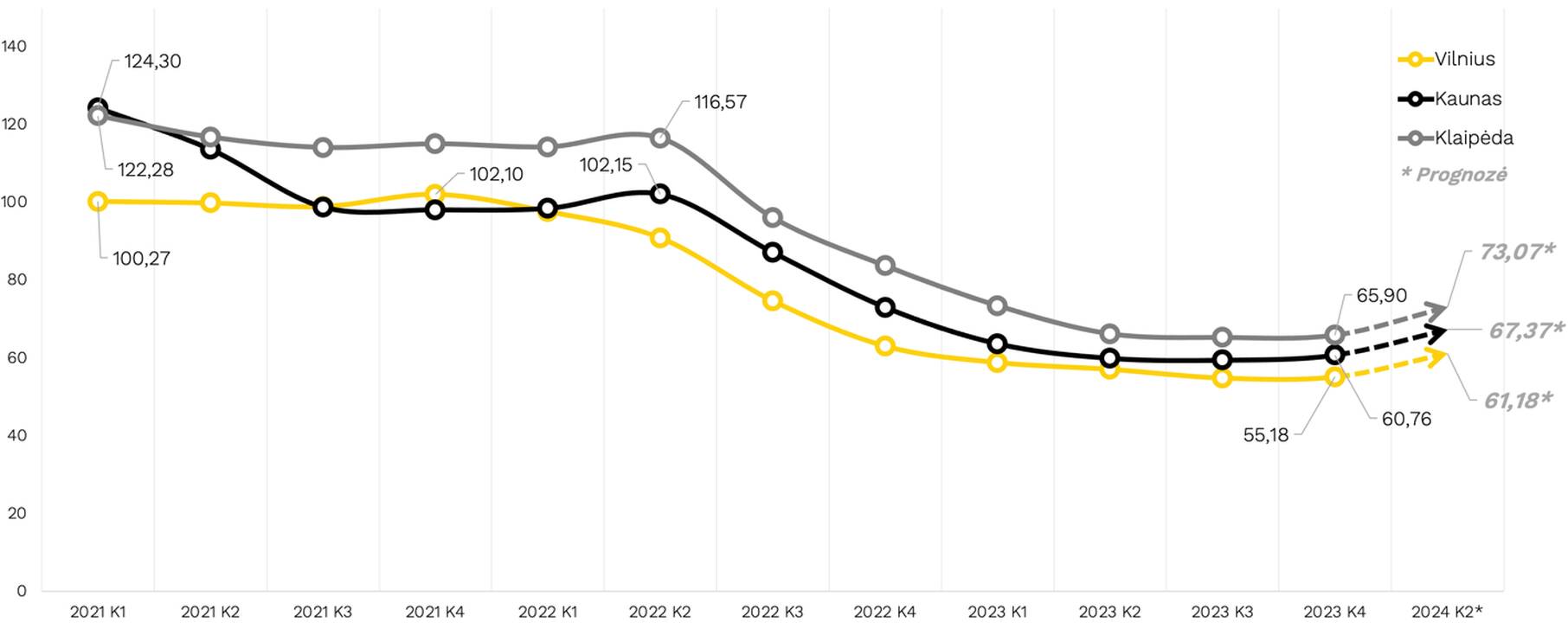

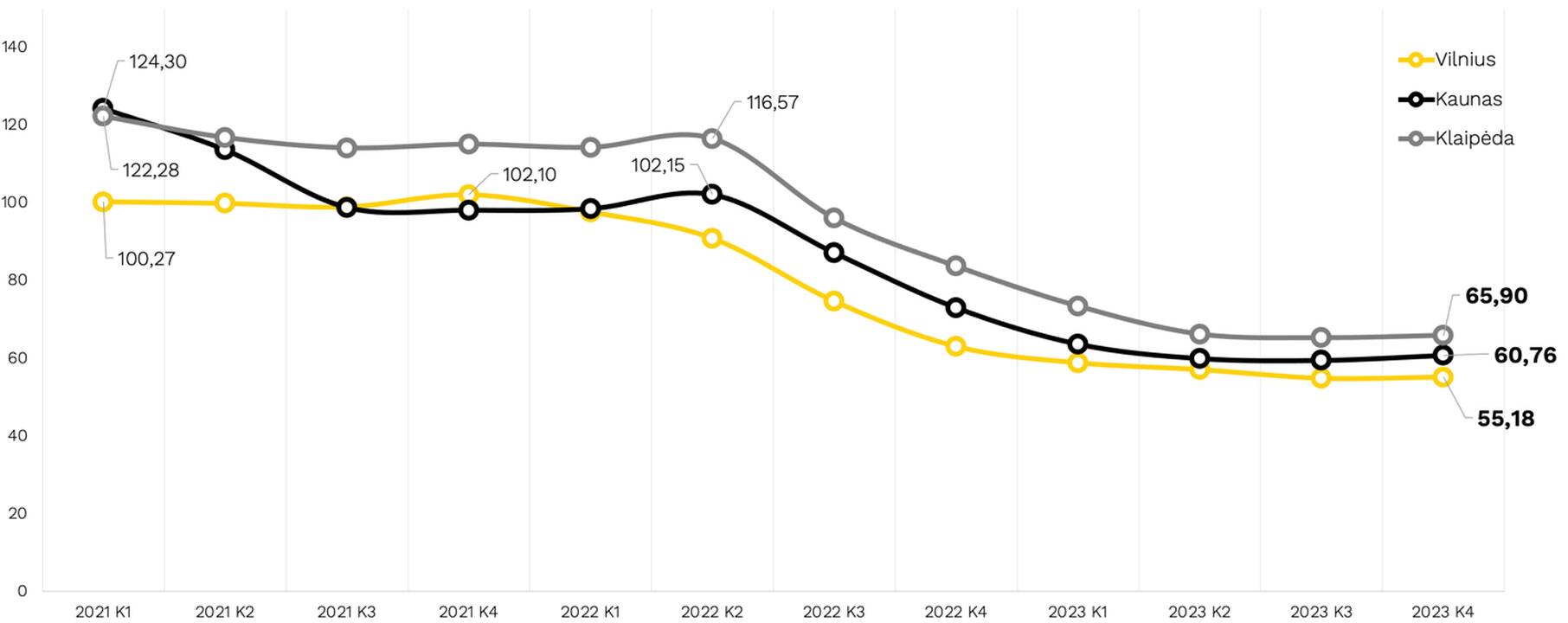

Jos teigimu, Kaune 2023 m. III ketv. du bendrasavininkiai galėjo įpirkti beveik 61 kv., m ploto būstą, o Klaipėdoje – net 66 kv. m.

Be to, pastebi E. Savostė, vertinant analogiško būsto nuomos kainas, jos dydis gali būti panašus į mėnesinę paskolos įmoką. Tik nuomos kainos, priešingai nei ribos, kokią dalį mėnesinių pajamų gali sudaryti paskolos įmoka, nereguliuoja valstybė. Todėl verta šiuos dydžius palyginti ir įvertinti, ar labiau apsimoka mokėti už nuomą, ar už nuosavą būstą.

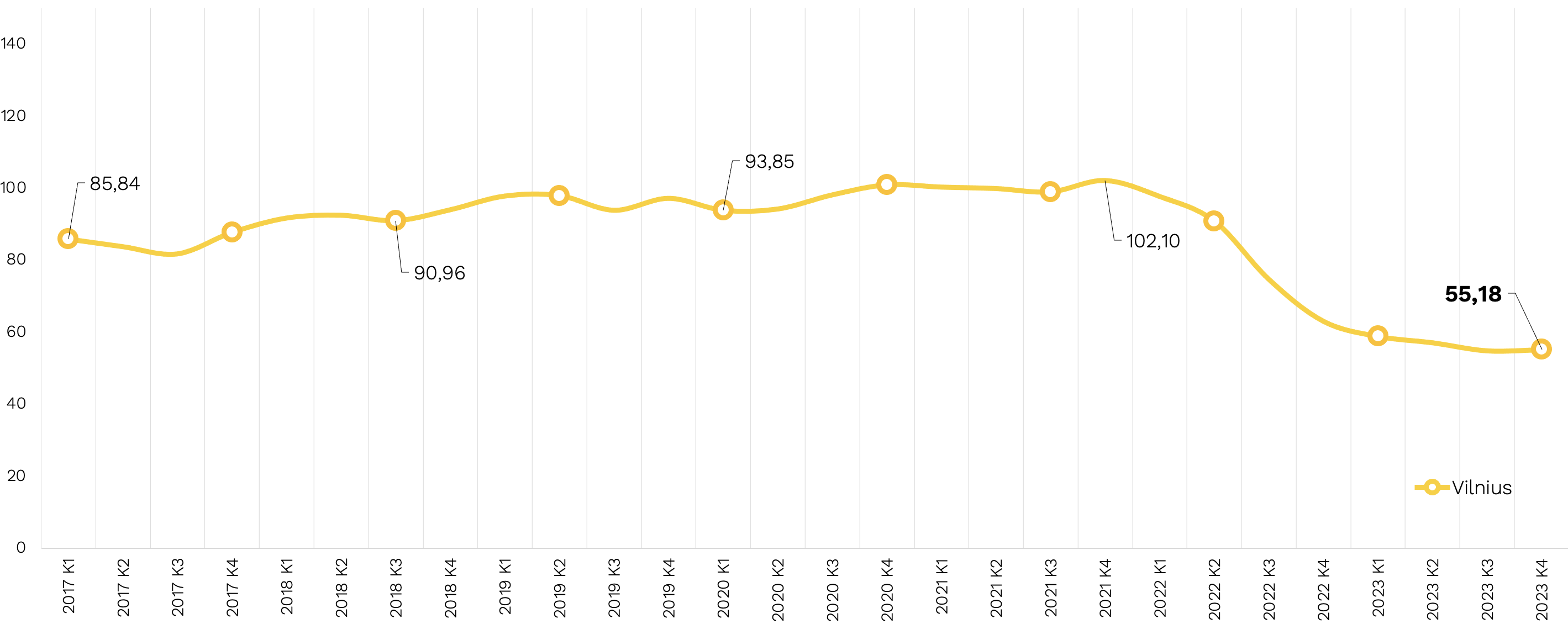

Grafikas nr. 1: Būsto įperkamumo dinamika Vilniuje, 2017K1–2023K4 („Citus“ duom.). Grafikas Infogram platformoje:

Įperkamumą veikia ne vien būsto kainos

Dar vienas faktas, kurį laiką ignoruotas kalbant apie įperkamumą – skolinimosi kaina. Dažnai buvo teigiama, kad įperkamumas mažėja dėl augančių (arba aukštų) būsto kainų ir formuojamas lūkestis, kad plėtotojai turėtų jas mažinti dėl užsitęsusio paklausos štilio.

„Tačiau kainos Vilniaus pirminėje rinkoje nesikeičia jau apie 20 mėn., o jas mažinti erdvės nėra dėl 34,2 proc. išaugusios statybų savikainos per pastaruosius 3–4 metus (remiantis Valstybinės duomenų agentūros skelbiamu statybų sąnaudų indeksu). Tuo tarpu, labiausiai įperkamumas smuko dėl augančio „Euribor“ ir nemažėjusių bankų palūkanų maržų. Buvo bandyta lyginti su užsienio šalimis, kuriose, neva, pirkėjai nefiksuoja palūkanų, tačiau tai pasirodė mitas – kitose Europos šalyse, pvz., Skandinavijoje, iš kurios atėję bankai užima beveik visą rinką, būsto palūkanų maržos yra gerokai žemesnės“, – pastebėjo E. Savostė.

Pavyzdžiui, 2021 m. paskutinį ketvirtį, kai būsto paklausa buvo ypač aukšta, o kainos taip pat pasiekusios piką, būsto įperkamumas buvo aukščiausias nuo 2017 m. pradžios ir sudarė 102,1 kv. m (2017.01 IV ketv. – 85,84 kv. m). Taip buvo dėl labai sparčiai augusio darbo užmokesčio, kurio augimo būsto kainos nepralenkė. Tačiau kristi ėmė pradėjus augti „Euribor“ ir į „dugną“ nusirito su jo aukščiausia verte – pernai metų antroje pusėje.

Nuo aukščiausios savo reikšmės rugsėjį, 4,143 punkto „Euribor“ bazinė 6 mėn. palūkanų norma sausio gale sumažėjo iki 3,873 proc. Palūkanas būsto paskoloms jau ėmė mažinti ir komerciniai bankai, o tai leidžia manyti, kad nuo būsto „įperkamumo dugno“ jau atsispyrėme. Ir tai – pozityvus ženklas pirkėjams.

Pavyzdžiui, vien eliminavus „Euribor“ įtaką (vertinant, kad šis rodiklis lygus nuliui), būsto įperkamumas dviem žmonėms Vilniuje 2023 m. gale būtų siekęs net 89,37 kv. m ir būtų didesnis nei 2017 m.

Grafikas nr. 2: Įperkamumas Vilniuje, Kaune ir Klaipėdoje 2021K1–2023K4 („Citus“ duom.). Grafikas Infogram platformoje:

Bankų konkurencija ėmė augti sumažėjus būsto paskolų klientų skaičiui. Taip yra todėl, kad plėtotojų ir bankų aktyvumo ciklai „prasilenkia“ per projekto plėtros laikotarpį: pirkėjams preliminariuosius sandorius su plėtotojais sudarius projekto statybų pradžioje, į bankus dėl paskolos jie kreipiasi projektui pasiekus reikiamą baigtumo stadiją, prieš notarinius sandorius. Todėl dabar bankai pradeda jausti sumažėjusį klientų srautą, kurį plėtotojai pajuto dar 2022-aisiais, ir šiemet jau matome iki 1,5–1,6 proc. lygio sumažėjusias bankų būsto paskolų maržas.

Paskutinius 10–15 metų perkamo būsto plotas palaipsniui mažėja. (...) Nauji būstai projektuojami vis efektyvesnio suplanavimo, o turima erdvė paskirstoma racionaliau.

Įperkamumo skaičiavimai – daugiau perspektyvų

„Citus“ analitikai, skaičiuodami įperkamumo indeksą, įvertino ir kitas prielaidas: pavyzdžiui, kiek kvadratinių metrų būsto gali įpirkti vienas žmogus, su paskola perkantis būstą.

Vilniuje, tokiu atveju, vienas pirkėjas gali įpirkti 29,04 kv. m ploto būstą, Kaune – apie 32 kv. m, Klaipėdoje – 34,68 kv. m. Tokio ploto būna 1–1,5 kambarių butai, o 35 kv. metruose gali tilpti ir 2 kambariai.

Būsto plotas mažėja, taigi, santykinis įperkamumas išlieka

Akivaizdi ir dar viena tendencija. Paskutinius 10–15 metų perkamo būsto plotas palaipsniui mažėja. Iš vienos pusės, taip yra todėl, kad auga jo kaina. Tačiau žmonėms būstą ėmus keisti dažniau (Lietuvoje, vidutiniškai, kas 7–8 metus), jis perkamas pagal poreikius, o ne visam gyvenimui. Todėl stengiamasi neįsigyti perteklinių kvadratinių metrų, kurie nebus išnaudoti. Be to, nauji būstai projektuojami vis efektyvesnio suplanavimo, o turima erdvė paskirstoma racionaliau.

„Palyginimui, jei keliasdešimties metų senumo sovietinės statybos butas, turintis 30–40 kv. m plotą dėl neefektyvaus suplanavimo dažno gyventojo pravardžiuojamas „kišene“, tai to paties dydžio naujo būsto pilnai užtenka didžiajai daliai žmonių. Dėl kambarių ir prieškambarių formos efektyviai suplanuotas 2 kambarių butas gali būti patogesnis ir už plotu didesnį, bet prasčiau suplanuotą 3 kambarių butą“, – teigė „Citus“ atstovė.

Jau artimiausiu metu įperkamumas turėtų gerėti

Lietuvos ekonomikos perspektyvas šiems metams ekonomistai piešia optimistines ir tai džiugina. Pasak Finansų ministerijos, kurios prognozės yra santūresnės nei Lietuvos banko, numato 1,7 proc. metinį BVP augimą, 7,6 proc. vidutinio bruto darbo užmokesčio (DU) prieaugį ir nedidėjantį nedarbą. Ne itin džiugina tai, kad didžiąją dalį darbo užmokesčio augimo sudarys minimalios mėnesinės algos (MMA) ir neapmokestinamojo pajamų dydžio (NPD) didinimas, o tai turės mažą įtaką šiuo metu galintiems įpirkti būstą. Tikėtina, realusis DU augimas dėl sulėtėjusios ekonomikos potencialiems būsto pirkėjams bus žemesnis.

Globaliame neapibrėžtume, panašu, judame „minkštojo“ ekonomikos nusileidimo kryptimi, todėl, pavykus, kaip numatyta, suvaldyti infliaciją, augant darbo užmokesčiui ir mažėjant „Euribor“ normai, įperkamumas taip pat gerės.

Pagal šiandienes „Citus“ analitikų prognozes, artimiausiais mėnesiais Europos Centrinis Bankas gali imti sparčiau karpyti palūkanas ir šių metų viduryje „Euribo“ galėtų nusileisti iki 3,05 proc. žymos. Tikėtina, kad realusis darbo užmokestis per tą laiką reikšmingai nepasikeis, bet ir būsto kainos išliks esamame lygyje. Tokiu atveju vien dėl „Euribor“ sumažėjimo dviem žmonėms su paskola įsigyjamo būsto įperkamumas Vilniuje galėtų išaugti iki 61,18 kv. m, Kaune – iki 67,37 kv. m, o Klaipėdoje – 73,07 kv. m.

Grafikas nr. 3: Būsto įperkamumo dinamika Vilniuje, Kaune ir Klaipėdoje, ir prognozė 2024 K2 („Citus“ duom.):

„Tačiau ilgalaikėje perspektyvoje įperkamumas, deja, yra linkęs prastėti. Tai ypač galioja sostinėse. Augant ekonomikai, gyvenimo komfortui, miestuose daugėjant gyventojų skaičiui, būstas yra linkęs brangti. Nei Vilnius, nei Kaunas ar Klaipėda nėra guminiai: miestams tankėjant mažėja sklypų pasiūla, todėl jie brangsta, auga reikalavimai būstui, pirkėjų lūkesčiai, brangsta statybos. Sparčiau augant atlyginimams, įperkamumas gali laikinai pagerėti, tačiau gali pasikeisti kitos sąlygos, tad būsto įsigijimas gali tapti problematiškesnis. Pakanka pažiūrėti į kitų Europos šalių sostines, kad suprastume, kokia linkme judame ir kur galime atsidurti po penkerių, dešimties ar penkiolikos metų“, – aiškino ekspertė.

Pavyzdžiui, Varšuvoje įperkamumas yra maždaug 10 proc. prastesnis, Londone – 40 proc., Frankfurte – net 80 proc.

Naujausi komentarai